世界經貿會被改寫到哪一步?

這一次的衝擊,不在於「10% 或 25%」本身——而在於特朗普把關稅從經濟工具,直接改造成地緣政治的付款條款:你反對我在格陵蘭的安排,我就把成本寫進你的出口報價單裡。

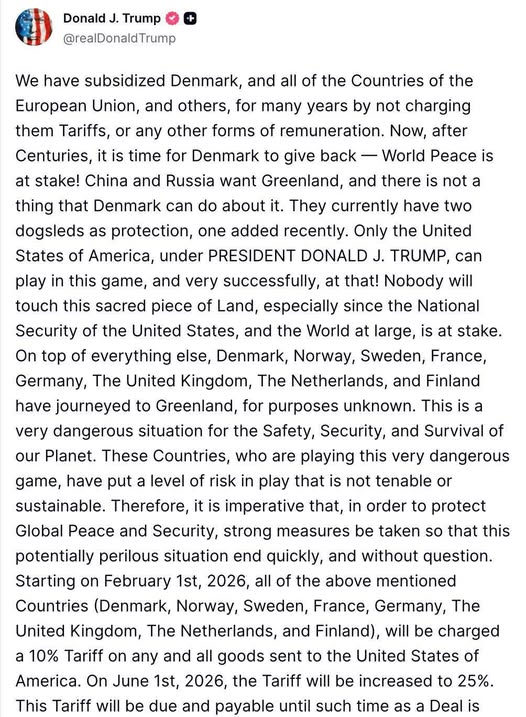

根據特朗普的社交媒體,他宣稱將自 2026/2/1 起對丹麥、挪威、瑞典、法國、德國、英國、荷蘭、芬蘭輸美商品課 10% 關稅,並於 6/1 提升至 25%,直到「完成收購格陵蘭」為止。

這是一個訊號:全球貿易秩序正在被重新定義為「陣營費」。

你不是被課稅,你是在被問:「你站哪邊?」

⸻

1)對全球經貿的第一擊:跨大西洋供應鏈「重新貼標」

歐洲這八國並非小貿易體:德國工業鏈、法國航太與精品、荷蘭是歐洲物流與轉運樞紐、北歐是高端製造與能源相關設備、英國是高附加價值出口。

當關稅先加10% ,再升到 25%,企業會立刻做三件事:

• 轉嫁(pass-through):把成本灌回美國終端售價,推升部分商品的通膨黏性。

• 改道(rerouting):透過第三地加工、重新原產地規劃,把「關稅國」變成「零件國」。

• 延後(delay):投資與採購先觀望,貿易量短期先縮,庫存策略改寫。

這些反應不會等到 6 月才開始——市場會把「6/1 提升到 25%」直接當作期限型風險先行定價。

⸻

2)第二擊:報復性關稅的機率,遠大於外交斡旋的速度

歷史經驗告訴我們:關稅戰最可怕的不是第一槍,而是你逼對手必須回槍。

這次被點名的多數是 NATO 盟國,政治上很難「默默吞下」:一旦歐洲以對等關稅、反制清單、甚至以監管/反補貼手段出招,衝擊就會從商品貿易擴散到:

• 科技與資料合規(數位服務、雲端、AI 管制)

• 產業補貼與政府採購(國防、能源轉型)

• 金融與投資審查(敏感產業併購/股權)

而且這一次的核心不是「貿易逆差」,而是主權與軍事布局,因此更難以用傳統經貿談判收束。

⸻

3)第三擊:WTO 規則的退潮,與「安全例外」的氾濫

當一個國家把關稅明確綁定「國安/全球安全/軍事投資效益」(文中甚至把格陵蘭與飛彈防禦的邏輯捆在一起),那本質上就是在告訴全世界:

貿易規則可以被國安理由凌駕,而且我會用它來達成地緣政治目標。

一旦這種先例被視為可行,其他國家就會學:把保護政策包裝成國安,把產業補貼包裝成戰略,把貿易摩擦升級成陣營對抗。全球化不會「結束」,但會變得更像:

• 友岸外包(friend-shoring)

• 陣營內零關稅、陣營外高壁壘

• 供應鏈金融與保險費用上升(政治風險溢價常態化)

⸻

4)最深的裂縫:NATO 內部的「安全 vs. 交易」

最諷刺的一點在於:川普的敘事是「我多年補貼你們安全,所以你們要回饋」,但回饋方式不是軍費,也不是共同防務,而是用關稅把你們的出口當作籌碼。

這會造成 NATO 的兩層後果:

1. 信任成本上升:盟國開始思考,未來的安全承諾是否附帶「價格表」。

2. 歐洲戰略自主加速:哪怕短期做不到,動機也會被強化——因為風險不再只是俄羅斯,而是本來的盟主的不確定性。

而市場對「同盟裂縫」的定價方式,往往不是看外交辭令,而是看:軍工股、能源運輸保費、歐元風險溢價與跨境投資折價。

⸻

5)對亞洲與台灣的外溢:這不是歐洲的事,是「範本」

這次行動真正的外溢效應,是它提供了一個可複製的模板:

「只要我把某個地緣議題定義為國安,我就可以用關稅迫使他國改變立場。」

對台灣與亞洲出口型經濟體而言,這意味著兩件事:

• 地緣事件會更快變成價格事件:風險不再是戰爭本身,而是政策工具(關稅/禁運/投資審查)提前落地。

• 企業策略要從成本最小化,改成韌性最大化:多產地、多關務路徑、多貨幣結算、甚至客戶結構分散,會從「加分題」變成「生存題」。

⸻

6)投資視角的結論:這次關稅戰的核心是「風險重新標價」

如果把它純粹理解成「貿易摩擦」,你會低估它。

它更像一次對全球市場的提醒:

• 貿易不是自由流動的商品,而是可被政治定價的通道。

• 安全不是共同體的承諾,而可能被改寫成交易條款。

• 供應鏈不是效率問題,而是主權風險的延伸。

關稅數字只是表面,真正的成本,是世界經貿開始習慣把「站隊」寫進報價單,把「國安」寫進關務系統。

2026年,世界變得越來越不確定。