視野洞見

電價,正在成為美國新的結構性成本

電價,正在成為美國新的結構性成本

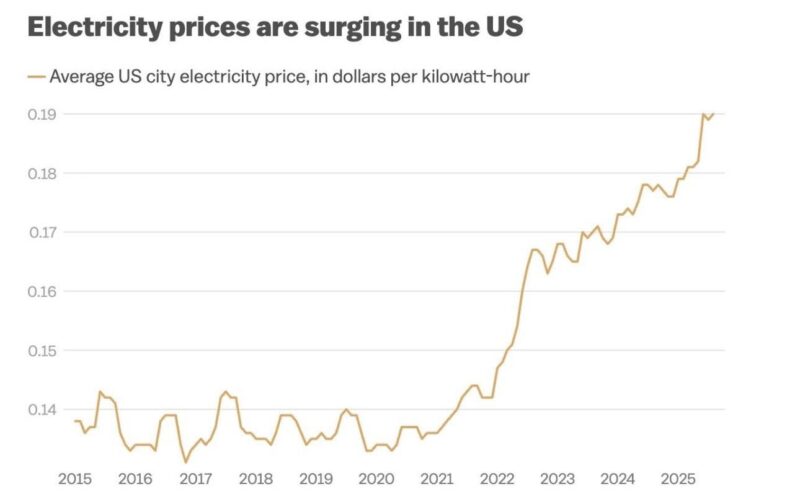

這張美國城市平均電價的長期走勢圖,看起來並不戲劇化。

沒有暴漲暴跌,沒有金融危機式的斷層,只有一條緩慢、卻極為堅定的上行曲線。

但正是這種「不吵鬧的上升」,才最值得警惕。

因為電價從來不是一個單一商品價格,它是整個經濟體的底層輸入成本。

一、這不是通膨,而是結構

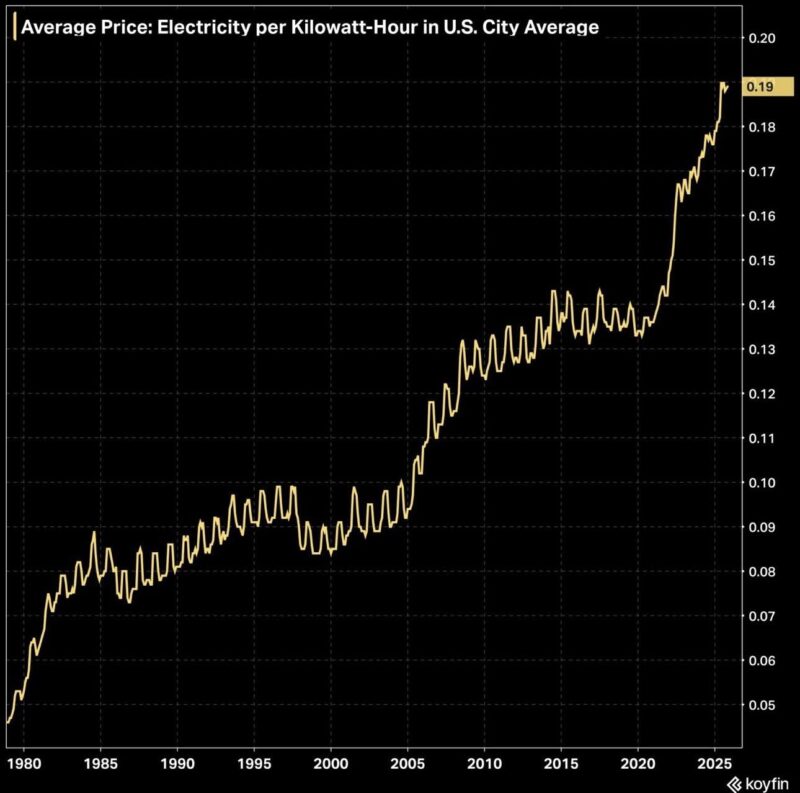

如果把時間拉長,會發現美國電價的變化並不服從短期通膨敘事。

• 1980–2000:溫和上行,伴隨能源效率提升

• 2000–2010:能源投資與管制成本抬升

• 2010–2020:表面穩定,實則壓抑

• 2020 之後:壓抑解除,價格補漲

這不是一次性的能源衝擊,而是多年低投資、老化電網、能源轉型與需求結構改變的集中反映。

換句話說:

電價正在回到它「應該屬於的成本位置」。

二、被低估的推手:電,不再只是電

過去,電力需求與經濟成長大致同步;

但現在,這個關係正在被重寫。

• AI 資料中心是全天候負載

• 電動車把交通能源轉成電力需求

• 製造業回流,直接抬升工業用電

• 極端氣候,讓用電變得更「尖峰化」

電不再只是照明與家電的能源,

而是算力、產能與國力的載體。

而這些需求,並不具備價格彈性。

三、真正的壓力不在帳單,而在競爭力

對家庭而言,電價上升是生活成本;

但對企業而言,它是隱形的毛利稅。

當電價長期抬升:

• 製造業成本被結構性墊高

• 高耗能產業必須重新選址

• AI 與算力投資開始「選電而居」

• 區域差異被放大,形成能源套利地圖

這也是為什麼美國企業開始越來越重視

「在哪個州用電」,

而不只是「在哪個國家投資」。

四、電價,其實是政策的後照鏡

電價不會說謊。

它記錄了:

• 基礎建設投資是否長期不足

• 能源轉型是否走得太快或太慢

• 管制是否扭曲了價格訊號

• 政治是否延後了必要的決策

今天看到的 0.19 美元/kWh,

不是突然變貴,

而是多年選擇累積後的結果。

很多人仍把電價上升視為短期現象,

期待下一次能源寬鬆或政策干預。

但這張圖更像是在提醒:

未來十年的競爭,不只在工資、不只在關稅,

而在誰能以可承受的價格,穩定地取得電力。

電價,正在成為新的結構性分水嶺。

而市場,已經開始據此重新定價。