中國風險

2026中國經濟危機

出口撐住門面,內需撐不起重量

——中國 2026 年,走進「結構性失衡的累積期」

最近,日經中文網(Nikkei Asian Review 中文版)提出一個乍看之下相當技術性的判斷:

中國的名義 GDP 增速,可能在未來一至兩年低於日本。

這句話真正值得警惕的,並不是「被誰超過」,而是它所揭示的經濟質地正在改變——中國正在走進一個以通縮為底色、以出口為支撐、但內需與投資無法承重的結構性階段。

這不是某一季的波動,而是一種長時間累積後,開始浮出水面的失衡。

一、名義 GDP 下滑:不是統計問題,而是價格正在撤退

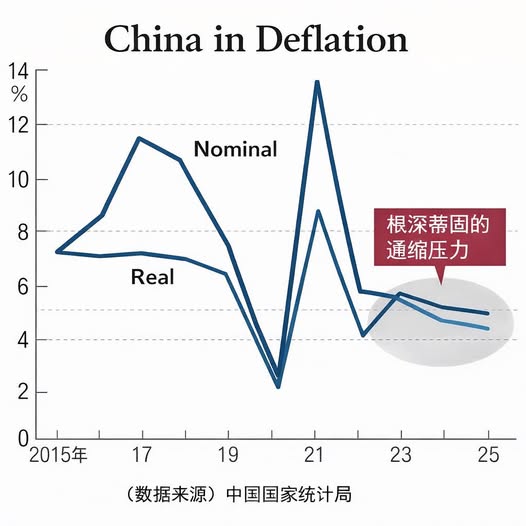

名義 GDP 低於實際 GDP,意味著什麼?

意味著經濟表面上有成長,但價格沒有跟上,甚至正在後退。在宏觀經濟上,這幾乎是通縮壓力最直接、也最誠實的指標之一。(見附圖)

通縮從來不是「東西變便宜」這麼單純,而是一連串行為被改寫的開始:

• 消費者預期價格還會更低,於是延後消費

• 企業名義收入下降,投資決策轉為保守

• 債務的實際負擔上升,槓桿變得更沉重

於是,需求不足不再只是週期問題,而開始變成結構性缺口。

價格不是推動經濟的引擎,而成了拖慢節奏的阻力。

二、出口成為唯一亮點,但亮點正在變成負重

目前,中國經濟仍然有一個清楚的支撐點:出口。

數據顯示:

• 對非美市場的出口保持韌性

• 貿易順差維持高位

• 出口對 GDP 的貢獻,已接近九十年代末的水準

這些數字看起來並不悲觀,但它們同時也暴露了一個問題——出口正在獨自承擔本應由消費、投資及出口共同完成的角色。

當出口愈來愈重要,並不是因為它變得更強,

而是因為內需與投資撐不起經濟的重量。

• 房地產投資仍在收縮

• 製造業投資回報率下滑

• 基建投資的邊際效益遞減

• 消費刺激措施難以轉化為長期信心

出口於是成了一根臨時撐桿,

它讓結構沒有立刻倒下,但也讓失衡被延後累積。

三、2026 年的中國經濟:一場不對稱的成長賽局

展望 2026 年,中國經濟面臨的不是單一風險,而是一種結構上的不對稱。

• 成長仍在,但動力來源過於集中

• 政策仍有空間,但效果逐步遞減

• 外需仍可依賴,但不確定性升高

市場預期顯示,2026 年 GDP 成長可能進一步放緩至中低 4% 區間。

為了對抗通縮與需求不足,貨幣政策勢必維持寬鬆,但

寬鬆正在變得愈來愈像止痛藥,治標不治本,不是治療方案。

這不是崩潰前夕,而是一種「走不快、也停不下來」的狀態。

四、結構性失衡若持續,三個後果會慢慢浮現

這種失衡不會立刻引爆危機,但會逐步改變經濟的性質。

第一,是「日本化」的風險開始具體化。

長期低通膨、低投資、低消費,讓經濟進入一種效率仍在、動能不足的狀態。

第二,是企業名義盈利空間被壓縮。

當價格下行,利潤率承壓,企業自然選擇防守而非擴張。

第三,是債務問題變得更沉默但更頑固。

在通縮環境中,債務不會爆炸,卻會慢慢變重,

無論是地方政府、企業,還是家庭資產負債表。

五、出口不是錯,但它無法替代內生動能

出口並不是問題本身,它只是暫時遮住問題的布幕。

真正的問題在於:

• 內需沒有成為主引擎

• 投資無法有效轉化為生產力

• 價格與信心同步後退

只要全球環境稍有變化,

這層由出口撐起的平衡,就會顯得格外脆弱。

結語|真正的轉折,來自長時間的不對稱累積

中國 2026 年真正面對的,不是一個「會不會出事」的問題,而是成長結構是否已經偏向一側太久。

當出口仍在撐門面,而消費與投資無法承重,經濟就不再是一個完整的循環,而是一種傾斜前行的狀態。

這不是一場金融風暴,而是一段緩慢、內斂、卻深刻改變經濟韌性的過程。

而歷史告訴我們,真正改變時代的,往往不是某一個季度,而是這種——結構性失衡的長期累積。