當銅不再只是景氣循環,而成為結構性瓶頸

市場長期以來,把銅視為一種典型的「景氣商品」:

經濟好,需求上升;景氣反轉,價格回落。

但這張來自《金融時報》的圖表,正在提示一個更不舒服的轉變——

銅,正在從循環性商品,轉化為結構性瓶頸。

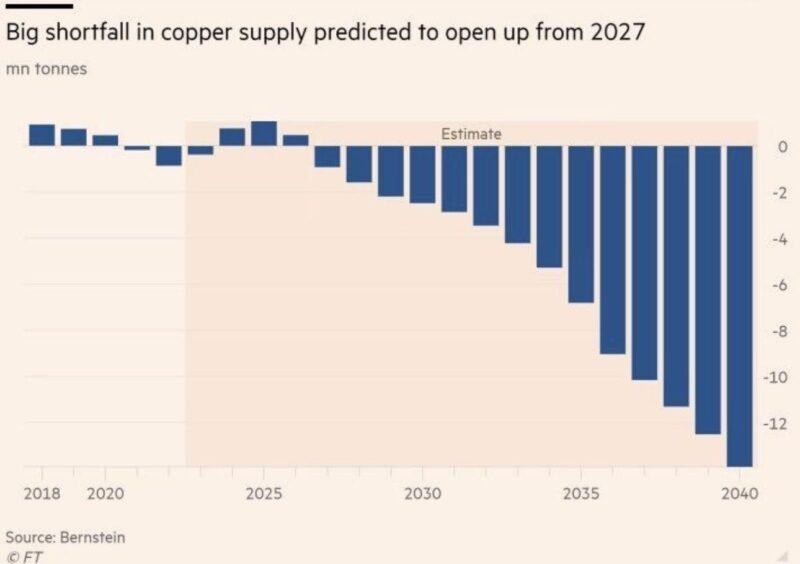

圖中顯示,自 2027 年起,全球銅供應將出現明顯缺口,而且不是短暫的,而是逐年擴大、一路延伸到 2030 年代後期。

即使採用相對保守的假設,礦產供給依然無法追上需求曲線。

這一次,需求不是來自單一產業,而是成功整個「電氣化文明」

與過去不同的是,這一輪銅需求並非來自某一個周期性產業,而是同時來自多個、彼此疊加的結構性力量:

• 電氣化與電網擴建

• 電動車(EV)與充電基礎設施

• 資料中心與 AI 算力基建

• 再生能源與儲能系統

這些需求有一個共同特點:它們不是可選消費,而是基礎設施。

一旦納入國家能源轉型、數位主權、產業政策的框架中,需求本身就具有高度剛性,幾乎不會因為價格上漲而快速消失。

供給端的問題,不是價格,而是時間

市場往往低估了銅供給的「物理現實」。

銅礦不是頁岩油。

它無法在價格上漲後,兩三年內快速反應。

現實是:

• 新礦開發週期動輒 10 年以上

• 礦石品位持續下降,單位產量成本上升

• 環評、社會衝突、資源民族主義,使許多計畫停滯

• 已有礦山老化,產量自然下滑

這意味著:

當價格訊號真正傳遞到投資端時,需求早已向前推進了一個世代。

這不是市場失靈,而是物理與制度的雙重限制。

這輪銅周期,與過去最大的不同

因此,這一次銅的價格,不再只是反映「對成長的預期」,而是開始反映另一件事:

稀缺的成本。

當稀缺被嵌入到電網、交通、資料中心與能源系統中,它不會像庫存週期那樣快速修正,而是會透過整個資本結構,重新定價:

• 建設成本

• 能源轉型速度

• 企業的資本回報率

• 國家的產業競爭力

歷史經驗顯示,基礎設施層級的稀缺,往往會影響資產價格,比投資人原先預期的時間長得多。

真正的問題,不是「會不會缺」,而是「誰承擔代價」

如果這個供需缺口如圖所示逐步實現,那麼市場接下來要面對的,並不是一個簡單的商品多頭行情,而是更棘手的問題:

• 誰能取得穩定供應?

• 誰能把成本轉嫁出去?

• 誰會在價格上升中被擠出產業鏈?

當銅成為瓶頸,競爭的就不只是價格,而是制度、資本、地緣政治與時間。

銅,或許仍然會有短期波動。

但從結構上看,它已經不像過去那樣,只屬於景氣循環。

它正在成為下一個十年,全球電氣化與數位化進程中,最不顯眼、卻最難繞過的約束條件。

資料來源:金融時報(Financial Times),Bernstein