這兩份報告的標題取得很直白——Not the end(黃金)/Historical Sell-Off (白銀)

UBS Chief Investment Office 這份《Latest Views on Gold and Silver》要回答的其實只有一個問題:

這一輪金銀的歷史級暴跌,是趨勢終結,還是一次失控但仍在趨勢中的修正?

UBS 的答案很清楚:不是終點,甚至連轉折都還談不上。

黃金:暴跌本身,正是牛市的典型特徵

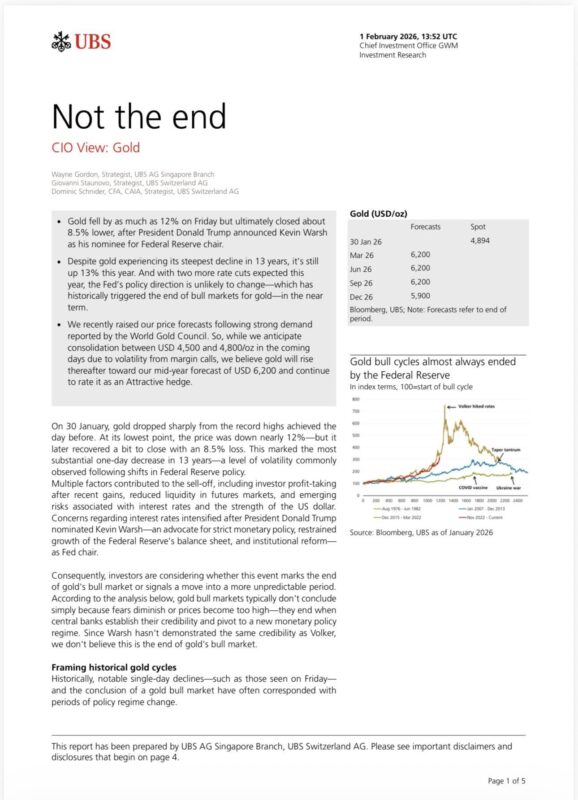

報告指出,黃金在單日一度下跌近 12%,創下 13 年來最大跌幅,這種幅度看似驚人,但在歷史上,真正結束黃金牛市的,從來不是價格劇烈波動,而是央行重新建立全面信用 。

UBS 回顧了兩次真正的「牛市終結」:

• 1980 年的 Volcker 緊縮

• 2013 年的縮減恐慌(taper tantrum)

這兩次的共同點都不是市場情緒,而是聯準會成功說服市場:通膨已被控制,貨幣秩序回歸正常。

而這,正是 UBS 認為當下仍未出現的關鍵條件。

在此基礎上,報告將本次回檔定義為:

結構性多頭中的中後段修正,而非趨勢反轉。

黃金的角色,被重新定義為「制度避險」

報告中一個很重要、但容易被忽略的轉變是:

UBS 不再將黃金描述為交易型或動能型資產,而是明確定位為——

長期、結構性的避險工具。

只要以下條件沒有同時成立:

• 長期實質利率顯著走高

• 美元結構性轉強

• 地緣政治顯著改善

• 央行完全重建信用

黃金的牛市就缺乏結束的必要條件 。

白銀:不是牛市修正,而是「波動失控」

Historical Sell Off

如果說黃金的故事是「信任問題」,那白銀的故事則完全不同。

報告對白銀的語氣明顯冷靜得多,甚至帶著距離感。

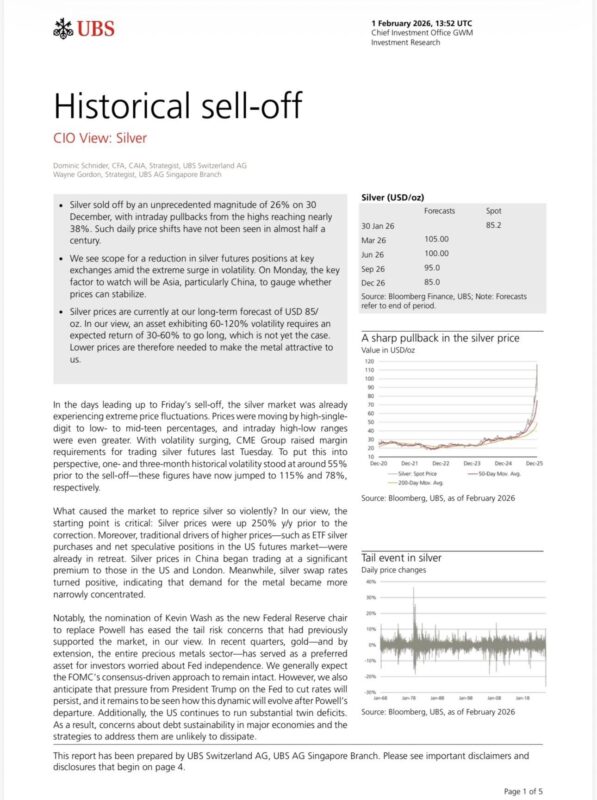

單日暴跌 26%、盤中回檔近 38%,這樣的波動在近半世紀中都極為罕見。

UBS 的結論並不含糊:

當一個資產的年化波動率達到 60–120%,它必須提供 30–60% 的預期回報,才值得長期持有。

而目前的白銀,尚未達到這個條件 。

更關鍵的是,白銀在大漲前已上漲 250%,ETF 與投機部位卻提前退場,亞洲市場出現明顯溢價,這讓整個價格結構變得極度脆弱。

這份報告真正想說的,其實是「風險該怎麼放」

如果只看結論,這是一份「看多黃金、保留白銀」的報告;

但如果讀懂脈絡,它真正談的是風險在 2026 年的正確位置。

• 黃金,是對制度、信用與貨幣秩序的保險

• 白銀,是高波動、高情緒、高槓桿下的交易性商品

兩者同屬貴金屬,卻不再屬於同一種資產邏輯。

結語:市場沒有結束,只是開始分辨「誰適合留下」

《Not the end》不是樂觀宣言,而是一種提醒:

真正的牛市,不會讓人感到舒適。

當波動升高、信心破碎、敘事混亂時,市場開始篩選的,不是方向,而是參與者本身。