外匯市場,往往比總體敘事更誠實。

最近一個明顯卻不那麼喧嘩的現象是:美元正對所有主要貨幣走弱。

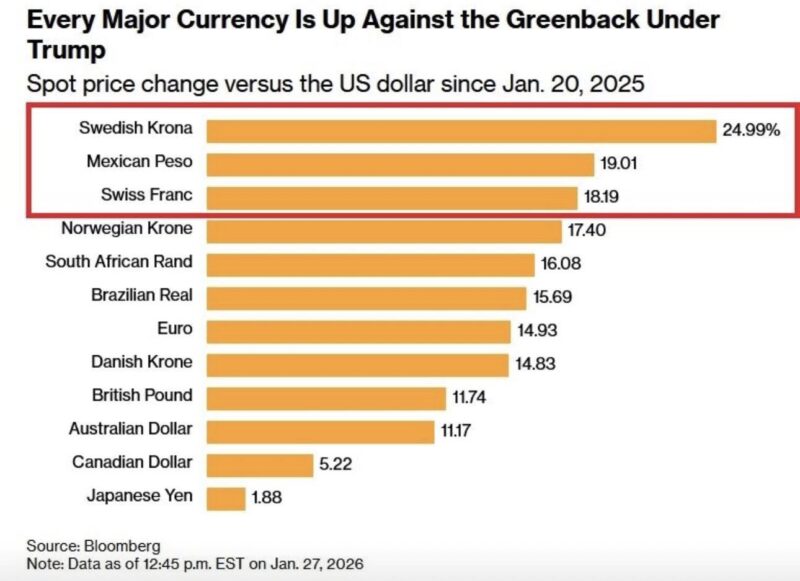

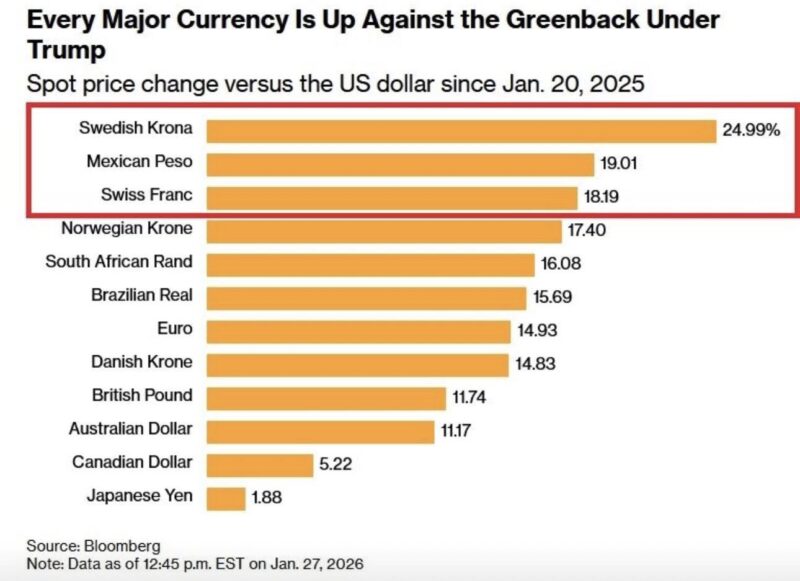

這不是邊際修正,而是全面性移動——瑞典克朗、墨西哥披索、瑞士法郎,對美元的升值幅度都已達到雙位數。這樣的走勢,很難再用短期資金流或單一事件解釋。

市場給出的答案其實相當一致:美國的財政壓力、雙赤字結構,以及相對成長預期的下修,正在同時發酵。

高盛在最新的固定收益展望中指出,2026年的全球市場環境,將由「財政擴張 + 央行政策分歧 + AI資本支出循環」共同塑造。

這個組合,短期內仍支撐美國的名目成長,但也正在改變美元作為「唯一安全錨」的地位感知 。

儲備貨幣不會一夜崩塌,但會先在匯市留下痕跡

歷史告訴我們,儲備貨幣的地位從來不是突然消失的。

它通常經歷三個階段:

第一階段,是基本面惡化但敘事仍然成立;

第二階段,是市場開始要求風險溢價;

第三階段,才是「突然之間,大家都轉身了」。

外匯市場,幾乎總是在第二階段率先行動。

這也解釋了為什麼在高盛的框架中,美元的定位顯得格外「矛盾」:

一方面,AI投資、科技股相對優勢與財政刺激仍提供支撐;

但另一方面,只要美國勞動市場出現比預期更明顯的降溫,聯準會對就業的高度敏感,反而可能成為美元的結構性逆風 。

這不是看空美元的宣言,而是對「美元不再是單向交易」的提醒。

當已開發市場開始出現「新興市場化」特徵

有趣的是,高盛在報告中點出一個值得深思的現象:

投資人開始在已開發市場,看到過去只會用來形容新興市場的風險詞彙——例如財政紀律、政府支出可信度、央行獨立性。

反過來看,許多新興市場卻因為高實質利率、改善中的經常帳與制度穩定度,成為美元走弱下的受益者。

這也是為什麼高盛在新興市場貨幣中,選擇性看好如墨西哥披索、部分亞洲貨幣與中東歐貨幣的原因之一 。

當資金不再只是「追逐成長」,而是重新計算財政與貨幣的可持續性,匯率排序自然會被重寫。

結語:美元的故事,正在被重新定價

美元的全球核心地位,短期內不會消失。

但市場已經在用價格告訴我們:它不再是無風險的敘事中心。

這一輪的美元走弱,與其說是情緒,不如說是結構性再平衡的前奏——財政擴張帶來的成長紅利,開始被更高的長期成本抵銷;而外匯市場,選擇先行表態。

正如許多歷史時刻一樣,當多數人還在辯論「會不會發生」時,價格,往往已經在路上了。