視野洞見

辦公室違約率已超越金融危機…….

當辦公室違約率超越金融危機,

已不再只是景氣循環

這張圖的訊息非常直接,也非常罕見。

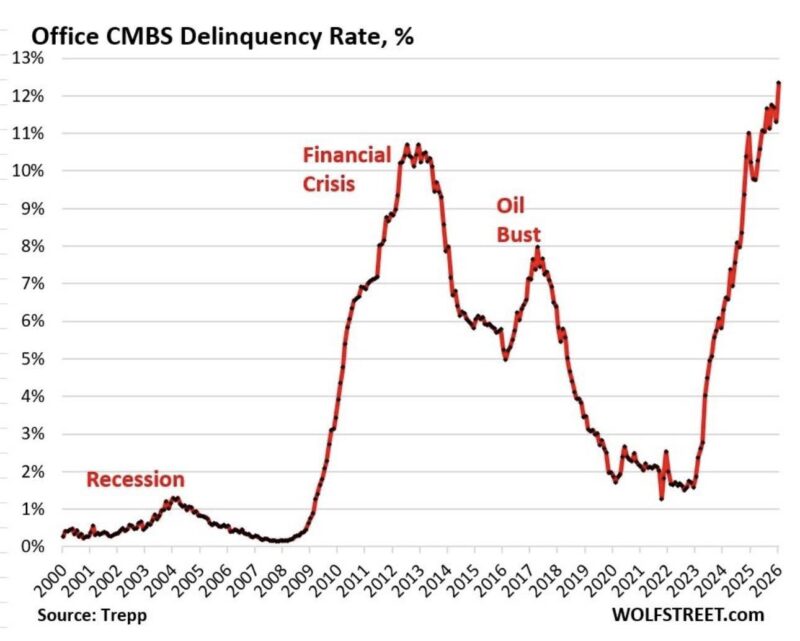

美國辦公室 CMBS(商業不動產抵押證券)違約率,在 2026 年初升至 12.3%,正式超越金融危機時期的高點。

這意味著,今天辦公室資產所面臨的壓力,在數據上已經比 2008 年更嚴重。

而這一波違約的觸發點,甚至不是全國性崩盤,而是來自兩棟曼哈頓辦公大樓的貸款違約,其中一棟正走向法拍程序。

這不是單一資產的故事,而是一個結構性轉折的縮影。

金融危機是信用問題,這一次是需求問題

從圖表可以看到三次明顯的違約高峰:

1. 2001–2003 年衰退期:違約率小幅上升

2. 2008–2012 金融危機:違約率衝上約 10%

3. 2024–2026 辦公室危機:違約率突破 12% 的歷史新高

但這三次危機的本質並不相同。

金融危機時期,是信用市場崩潰:

• 銀行體系出現系統性問題

• 融資斷裂

• 資產被迫拋售

而今天的辦公室市場,問題更深一層:

不是借不到錢,而是沒人想租這些空間。

遠距辦公、混合辦公、企業縮編空間需求,使得整體辦公室需求結構性下降。

「Flight to Quality」正在淘汰整個世代的辦公樓

市場上出現一個關鍵現象:flight to quality(品質遷移)。

企業不是完全不租辦公室,而是:

• 從舊大樓搬到新大樓

• 從大坪數改為小坪數

• 用更高品質的空間,換更少的總面積

這意味著:

• 新型、地段佳、設備好的辦公樓仍有需求

• 舊型辦公樓則被快速邊緣化

結果不是整體市場均勻下滑,而是資產之間出現斷層式分化。

對於老舊辦公樓而言,這不是景氣低潮,而是功能性淘汰。

風險已經轉移到資本市場,而不是銀行體系

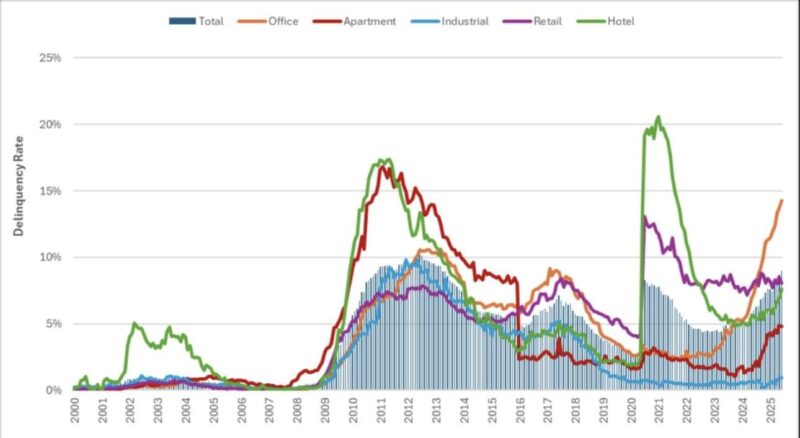

另一個值得注意的結構,是 CMBS 的風險分布。

這些辦公室貸款早已被打包成證券,出售給:

• 退休基金

• 保險公司

• 債券基金

• 各類機構投資人

也就是說:

當違約發生時,承擔損失的,不是原始放貸銀行,而是全球的長期資本。

這與 2008 年的銀行體系危機不同,

更像是一場慢性、分散、但難以逆轉的資產重估過程。

這可能不是一個循環,而是一場資產類型的重寫

如果違約只是因為利率太高,那麼降息之後,市場或許可以逐步修復。

但如果違約是因為:

• 辦公需求永久下降

• 城市空間使用模式改變

• 企業不再需要過去那麼多實體辦公室

那麼今天發生的,可能不是一個周期,而是一場資產類別的重寫。

未來十年,市場可能會出現一個新的分類:

• 核心級辦公室:稀缺資產,仍有資本追逐

• 次級辦公室:被重新定價為「轉型資產」或「待拆資產」

結語:違約率創新高,反映的是時代的轉彎

這張圖真正說的,不只是辦公室市場出問題,而是:

整個城市工作模式與資產邏輯,正在改變。

金融危機時,市場修復靠的是資本回流與信貸擴張;

但這一次,真正需要修復的,可能是辦公室本身存在的理由。

而當一種資產的用途開始被質疑時,

價格下跌,往往只是最晚出現的訊號。