在資本市場,現金流由負變正的脈絡永遠重要。

歷史上,多家科技巨頭在實現盈利前都經歷過長期燒錢:

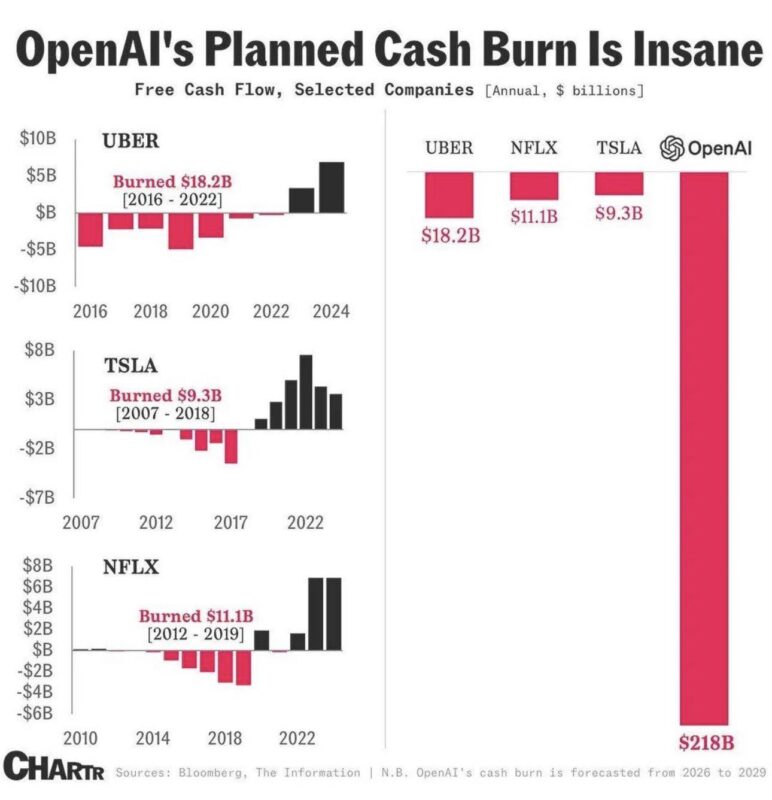

• Uber 累計燒掉 182 億美元後才逐步走向正向現金流

• Netflix 曾消耗 111 億美元

• Tesla 在量產爬坡期燒掉約 93 億美元

三者合計,約 390 億美元。

而市場目前對 OpenAI 的預測是:

而且,時間跨度不到四年。

真正令人不安的,不只是數字本身。

越來越多一線 AI 研究者開始公開討論一個敏感問題:

算力投入的邊際回報,是否正在下降?

• GPT-3 → GPT-4 是質變式飛躍

• GPT-4 → GPT-5(市場預期)可能更接近漸進改良

• 但算力、資本與基礎設施成本,卻仍在指數級上升

這意味著一個資本市場最不喜歡的組合:

再看商業模式的對比。

過去的燒錢巨頭,其實都有清晰的單位經濟故事:

• Uber 建立的是可變現的出行網絡

• Netflix 建立的是可訂閱的內容飛輪

• Tesla 建立的是可規模化的硬體銷售

而 OpenAI 目前面對的挑戰是:

• 高端訂閱方案仍承受推理成本壓力

• 規模擴張高度依賴 GPU、記憶體與電力供給

• 整個產業鏈正在承受明顯的算力與能源張力

與此同時,部分宏觀觀察也開始出現分歧聲音——例如市場研究指出,AI 對近期整體經濟增長的可量化貢獻仍有限。

落到微觀使用場景,矛盾感更強。

今天大量 AI 使用日常情境其實是:

這當然也是一個提高效率工具。

但是否足以支撐數千億美元級別的基礎設施「軍備競賽」?

市場仍在辯論。

沒有人願意錯過下一個網際網路級別的機會。

也沒有人願意成為那個過早唱空的人。

但資本市場最終一定會回到同一個問題:

如果未來某一輪融資不再自動到來,

現在的敘事,是否仍能被現金流驗證?

當那一天到來時——

故事,終將與數字會合。

Source: Hedgie