荷姆茲海峽的咽喉效應:遠方戰火正燒向你的荷包

2026年3月初,中東緊張局勢急速升溫,市場傳出伊朗可能採取行動干擾荷姆茲海峽航運,同時波斯灣能源設施亦傳出遭受攻擊的消息。雖然多項發展仍待進一步確認,但資本市場已經率先反應。

如果你以為這只是遠方的地緣政治新聞,那麼接下來,很可能會在你的油價、電價、機票與電子產品報價上看到答案。

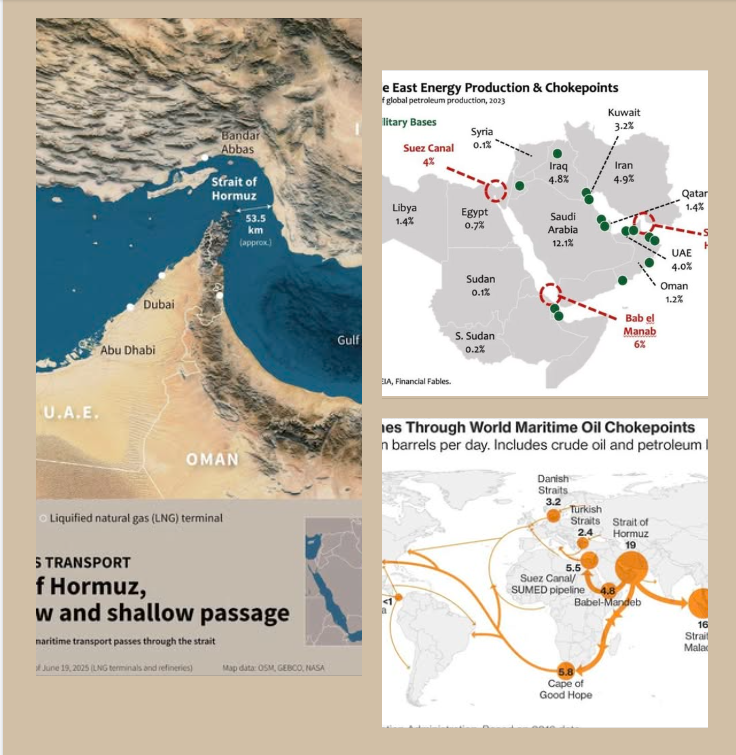

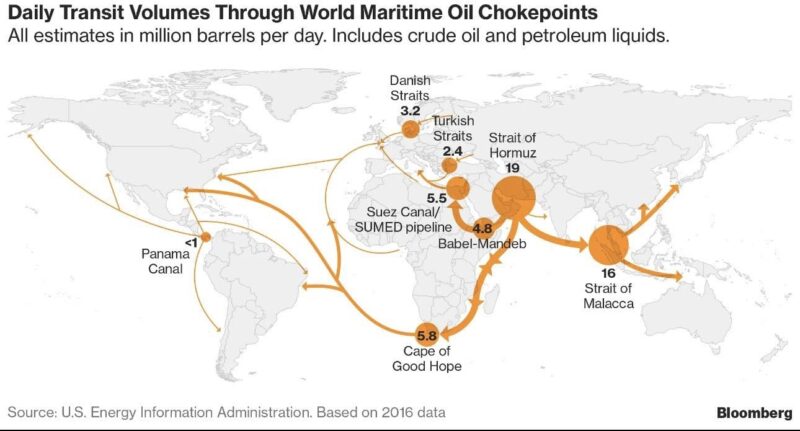

荷姆茲海峽之所以被稱為全球能源咽喉,原因很簡單:

• 全球約 20%原油 經此通行

• 全球約 20% LNG 需通過

• 每日運量約 1,500萬–2,000萬桶

• 替代管線運力僅約 500萬–650萬桶

這不是重要航道,而是不可替代航道。

一旦出現實質或心理性封鎖,市場定價機制會立刻改變。

❶ 海峽通行風險急升(市場正在交易的核心)

市場關注焦點已從「是否真的封鎖」轉為:

歷史經驗顯示,只要戰爭風險升高,即使沒有正式封鎖,實際效果也可能接近半封閉狀態。

❷ 卡達能源供應的不確定性升高

市場同時關注波斯灣能源設施安全。

卡達是:

• 台灣重要LNG來源之一

• 全球前三大LNG出口國

• 亞洲現貨氣價的重要錨點

一旦供應出現任何中斷或預期中斷,影響將不只油價,而是整個天然氣與電力成本曲線。

❸ 上游化工鏈已開始反應(CCL +30%)

產業端的反應往往比新聞更誠實。

市場消息指出,部分電子材料鏈已出現報價調整:

• CCL(銅箔基板)

• Prepreg

• 上游樹脂材料

若能源與石化原料持續波動,電子製造成本壓力很可能只是剛開始。

很多人以為台灣「來源分散」,但結構現實是:

原油端

• 沙烏地+科威特約佔60%

• 加計阿聯、卡達 → 約80%來自中東

天然氣端

• 澳洲為最大來源

• 卡達仍佔約25%

對一個海島型、能源高度進口依賴的經濟體而言:

市場正在低估空運鏈的連鎖反應:

• 中東轉運樞紐風險升高

• 航線繞飛距離增加

• 燃油成本同步上升

• 保險費與戰爭附加費上調

若俄烏空域限制+中東風險同時存在,歐亞航線成本結構將被永久性抬高一個台階。

機票「結構性變貴」,並非危言聳聽。

油價上漲只是表象。

市場更深層的恐懼是:

全球是否重新進入「供應衝擊型通膨時代」

一旦能源 → 運輸 → 化工 → 電力 → 製造

這條鏈條開始連鎖傳導,

那麼:

• 通膨黏性會重新上升

• 利率下行空間被壓縮

• 股市估值中樞將被迫重定價

如果我們只把中東戰火當作遙遠新聞,而忽略它與能源、物價與利率的高度連動,那市場教育往往會來得很快,也很昂貴。

這場地緣政治衝擊點燃的,不只是波斯灣的火藥味,更可能是未來一段時間全球家庭資產負債表的壓力測試。

真正的問題不是:

油價會不會到100美元,

而是:

全球是否正在走回「由地緣政治定價」的年代。