完成文博會,回到本業,開始撰寫財經文析文章,最近一直在思考:

「為何關稅提升、高利率與政策不確定性,為什麼美股仍可以在高位靠穩及創出歴史高位?」

因為美股企業每股盈餘(EPS)依然保持韌性。

如此,為何儘管存在關稅提升、高利率與政策不確定性,企業每股盈餘(EPS)依然保持韌性?

這個問題便要慢慢由2年前說起

一、美國勞動生產力2023年強勁回升

2023年美國勞動生產力增長約2.7%,遠高於2004年以來的1.5%平均水平,且接近1990年代最後一次生產力大幅提升時期的2.9%。

克里夫蘭聯邦儲備研究指出,2023年末非農業部門生產力年化增速達3.6%,高於過去數十年平均,重振了經濟動能。

此一強勁增長源自多重因素:

- 工作者向價值更高崗位的轉移及新增移民勞動力

- 自動化與生成式人工智能(Generative AI)應用推動技術革新,提高單位時間產出

- 新創企業活力回升,帶動業務效率提升

這使企業能在不顯著提高勞動成本下,持續擴大產出與利潤,形成EPS的韌性支撐。

二、關稅與成本壓力的影響有限

盡管高關稅對企業成本構成壓力,Goldman Sachs研究估計每增加5個百分點的美國關稅率,標普500企業每股盈利(EPS)將下降約1-2%。

目前部分新關稅措施預計會將EPS下調2-3%,顯示貿易壁壘確實造成一定壓力,但幅度相對有限。

此外,企業可透過以下方式緩衝成本衝擊:

- 向消費端轉嫁成本(雖可能影響銷售,但部分維持利潤率)

- 與供應商重新議價並降低投入成本

- 利用勞動生產力提升的效率節省,彌補關稅成本上升

三、企業盈利數據支持韌性

2024年第四季度標普500企業EPS同比增長約15.1%,為2021年後最高增幅,超出了9.6%的預測。

2025年標普500整體EPS仍預計以約11%速度增長,顯示即使面臨宏觀挑戰,企業整體盈利仍保持強勁。通訊服務、金融和消費類股尤其突出,說明消費者需求依然穩健。

四、貨幣與工資因素

美元匯率變動亦影響企業盈餘。Goldman Sachs研究顯示,美元若升值10%,將使標普500 EPS約下降2%。不過近期美元走弱,部分抵銷了貿易關稅帶來的負面影響。

實際工資成長受生產力推動,企業能以合理成本提高薪資,進一步推動內需,有利經濟與企業盈利。

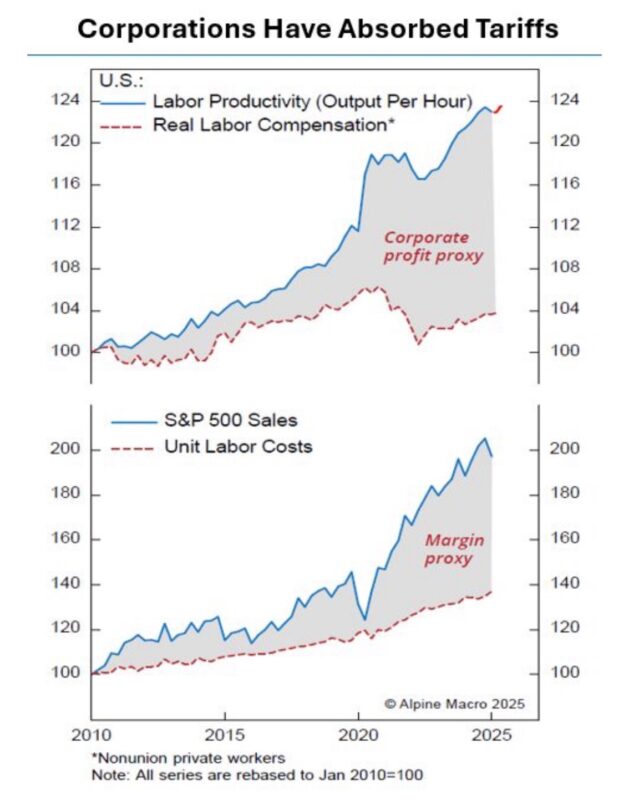

五. 數據支持:

從以下數據與圖表來看,企業每股盈餘(EPS)能在該不利環境中保持韌性,主要受益於勞動生產力的提升。

Alpine Macro的圖表明確顯示:(上圖)私人企業部門每工作小時產出的提升與實際員工薪酬指數之間的差距,以及(下圖)標普500銷售額與單位勞動成本的變化,都支持企業利潤率與盈餘強勁的事實。

這些數據解釋了即使面對關稅與利率等外部壓力,企業盈餘依然穩健。