視野洞見

他山之石|七月澳洲貨幣供應更新(July Money Supply Update)

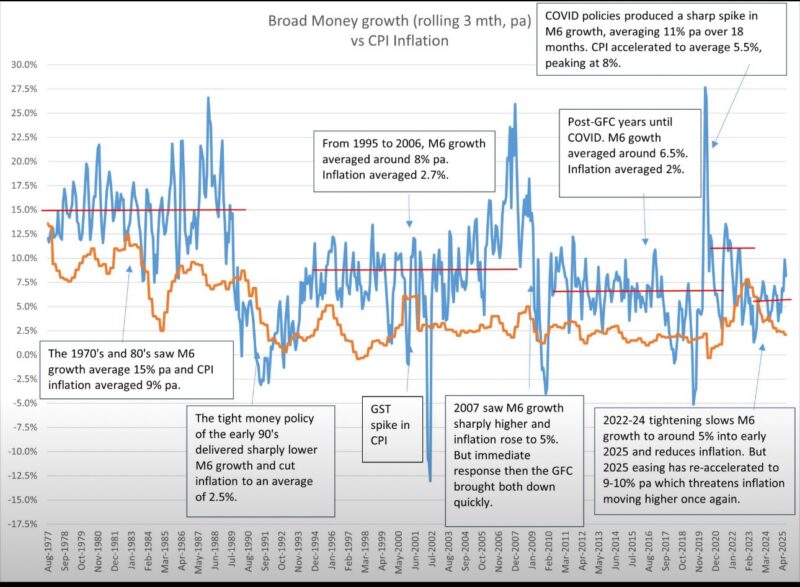

這張圖展示了廣義貨幣(Broad Money, M6)增長與消費者物價指數(CPI Inflation)的長期關係。

整體來看,貨幣供應的週期性波動與通脹的走勢高度相關,但貨幣當局(如澳洲央行 RBA,甚至美聯儲 Fed)在政策制定時,往往忽略了這一指標的重要性。

歷史回顧(Historical Context)

1. 1970-80年代

• M6 年均增長(M6 growth):約 15%

• 通脹(Inflation):平均 9%

• 特徵:高貨幣增長帶來高通脹。

2. 1990年代初(Tight Money Policy, 緊縮貨幣政策)

• 政策大幅壓低 M6 增長。

• 通脹迅速下降至平均 2.5%。

3. 1995–2006 年

• M6 平均增長 8%

• 通脹平均 2.7%

• 關鍵啟示:即使貨幣供應偏高,若能保持在 8% 左右,仍可實現低通脹,但風險逐步累積。

4. GFC 至 COVID 之前(2009–2019)

• M6 平均增長約 6.5%

• 通脹平均 2%

• 這是貨幣與通脹「相對穩定」的十年。

5. COVID 期間

• 政策刺激導致 M6 增長飆升至 11%(持續 18 個月)。

• CPI 隨後升至 5.5%,最高觸及 8%。

6. 2022–2024 緊縮週期

• RBA 收緊政策,M6 增速降至 5%。

• 通脹下降,但 2025 年再度降息後,M6 又回升至年化 9-10%,帶來通脹再度反彈的風險。

當前觀察(Current Observation)

• 2025年7月最新數據:

• M6 月增長:0.55%

• 近四個月走勢(0.9%/0.5%/0.9%/0.6%),折合年化 9.7%。

• 若這一趨勢持續,則 CPI 很可能無法長期維持在 3% 以下。

• 最新月度 CPI 已小幅升至 2.9%,顯示潛在上行壓力。

政策盲點(Policy Blind Spot)

• 澳洲央行(RBA)與美聯儲(Fed)均未充分重視貨幣供應(Money Supply)的警訊。

• 例如,美聯儲近期檢討通脹預測錯誤時,依舊忽略 2020 年 M2/M6 的超常增長,這是預測誤差的根本原因之一。

• 澳洲財長對 CPI 的評論,也反映出政策層面仍傾向於「只要在區間內就算達標」,而不是專注於 2.5% 的中位數目標。