視野洞見

財經隨筆|非農就業數據大幅下修的啟示:美國正步入「高風險低增長」的新週期

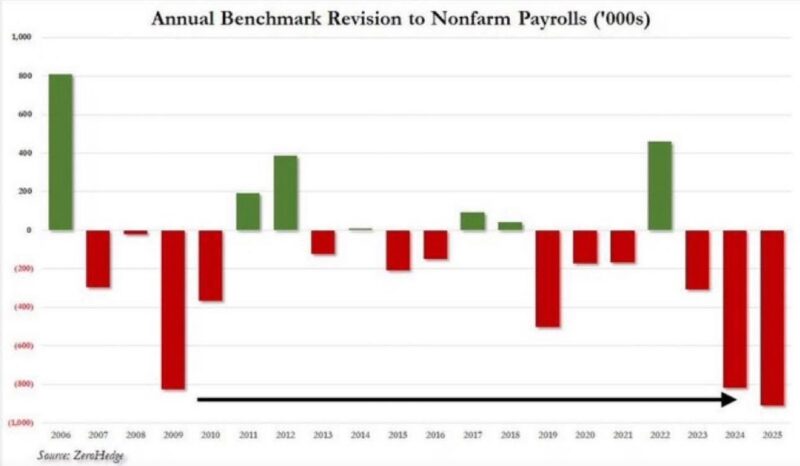

圖表解讀(Chart Interpretation)

根據美國勞工統計局 (Bureau of Labor Statistics, BLS) 最新基準修正 (Benchmark Revision),截至 2025 年 3 月,美國非農就業人數被下修 91.1 萬人,相當於月均減少 7.6 萬人。

這是有紀錄以來最大幅度的下修,並且連續第二年出現大規模負修正(2024 年下修 81.8 萬人,後調整為 59.8 萬人)。

圖表顯示,美國自 2009 年金融危機 (Global Financial Crisis) 以來,非農就業數據修正頻繁出現偏差。特別是近三年(2023–2025),就業數據均遭到大幅下修,凸顯勞動市場強勁表象下的隱憂。

一、就業市場降溫早於川普上任

修正後的數據顯示,美國勞動市場的疲軟並非始於川普政府,而是更早開始。特別是 2023 年夏季(6–8 月),平均就業增長僅 2.9 萬人/月,遠低於維持失業率穩定所需的平衡水準 (Breakeven Employment Level)。

這意味著,市場先前認為「就業增長仍然強勁」的結論可能過於樂觀,而實際上美國較早前已經進入 低增長、高不確定性 的新階段。

二、產業面下修分布(Industry Breakdown)

根據修正數據,幾乎所有產業就業人數均被下調:

• 貿易、運輸和公用事業 (Trade, Transportation & Utilities):下修 22.6 萬人

• 休閒與飯店業 (Leisure & Hospitality):下修 17.6 萬人

• 專業與商業服務 (Professional & Business Services):下修 15.8 萬人

• 零售業 (Retail):下修 12.6 萬人

• 批發貿易 (Wholesale Trade):下修 11 萬人

• 製造業 (Manufacturing):下修 9.5 萬人

唯獨在 運輸與倉儲 (Transportation & Warehousing) 和 公用事業 (Utilities) 出現小幅上修,顯示物流需求仍具韌性。

三、AI 與結構性挑戰

除了貿易政策與經濟循環影響外,人工智慧 (Artificial Intelligence, AI) 正在加速重塑美國就業市場。

• 人力機構 Challenger 的數據顯示,2025 年前七個月已有 1 萬個工作 因 AI 直接消失,成為裁員的前五大原因之一。

• 美國大學畢業生失業率 已從 2023 年底的 4% 升至 8.1%,科技業年輕從業者失業率更上升約 3 個百分點。

這表明,藍領與白領同時面臨衝擊,川普曾承諾重振的製造業與基層工人群體首當其衝。

四、貨幣政策與市場啟示

近期數據顯示,2025 年 8 月非農就業僅增加 2.2 萬人,失業率升至 4.3%,為 2021 年以來新高。這進一步加大了市場對聯準會 (Federal Reserve, Fed) 在 9 月會議上降息的預期。

勞動市場比最初估計疲軟得多,這給 Fed 提供了額外理由,去啟動更寬鬆的貨幣政策路徑。

五、投資啟示(Investment Implications)

1. 債市 (Bond Market)

• 就業市場疲軟與數據下修強化了降息預期,美國長期公債 (Treasuries) 需求上升。

• 投資人可考慮增加 長天期債券配置,以對沖經濟衰退風險。

2. 股市 (Equity Market)

• 就業數據下修打擊企業獲利展望,特別是 消費類股 (Consumer Discretionary) 與 工業股 (Industrials)。

• AI 概念股 短期受益於效率提升,但長期需警惕監管與社會爭議。

3. 外匯 (FX Market)

• 美元 (USD) 走勢可能轉弱,尤其在 Fed 降息確立後,資金或轉向新興市場貨幣與黃金 (Gold)。

結語

美國非農就業修正凸顯勞動市場的真實疲軟,也揭露了數據本身的可靠性危機。面對川普的關稅政策、AI 帶來的結構性衝擊,以及勞動市場的降溫,美國經濟正在進入一個「高風險低增長」的新週期。

對投資人而言,短期焦點在 Fed 降息,中期則需關注 AI 對就業與消費的長遠衝擊。