2025年,中國固定資產投資的熱度驟降,房地產投資更是加速惡化,雙雙創下歷史新低。

這不僅揭示中國經濟的結構性失衡,也突顯了政策刺激效果的有限與市場信心的低迷。

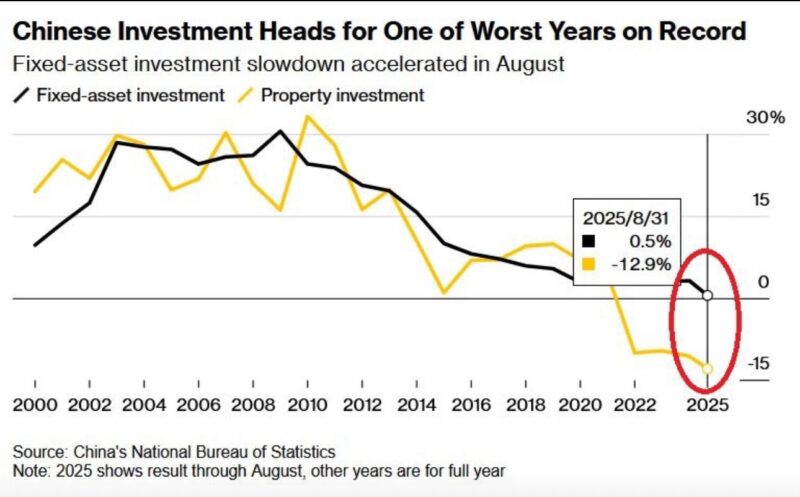

固定資產投資陷入停滯

截至8月底,中國固定資產投資年增率僅剩 0.5%,遠低於去年同期,並顯示下半年增長動能持續轉弱。

更值得注意的是,不僅房地產拖累整體表現,基礎設施與製造業投資增速也同步放緩。這意味著,即便在政府不斷釋放支持訊號之下,非房地產領域的資本形成同樣疲弱,無法有效抵消地產板塊的下滑。

房地產投資深度萎縮

房地產仍是衝擊的核心。

2025年前八月房地產投資 年減12.9%,成為拖累整體投資的主要來源。

開發商信心不足,加上融資環境緊縮,使新開工面積與在建項目大規模收縮。房市「去庫存」壓力巨大,各地銷售與新開工同步下滑,部分區域甚至浮現「爛尾樓」風險,消費者購買意願進一步削弱。

結構性困境加劇

長期以來,房地產佔中國投資比重甚鉅,其持續低迷,已嚴重削弱民間資本活力與消費信心。

統計顯示,民間固定資產投資持續萎縮,市場風險偏好降至谷底。儘管政策端多次採取降準、降息與購房補貼等措施,但回應有限,突顯深層結構性問題仍未破解,包括:

• 信貸需求持續疲軟

• 地方政府債務高企

• 企業擴張意願顯著不足

這些問題交織,使得經濟政策的傳導效果大打折扣。

國際比較:日本與美國的啟示

中國當前的投資困境,並非孤立案例,放在國際經驗中更顯發人深省。

• 日本的「失落三十年」

上世紀90年代,日本房地產與股市泡沫破裂後,投資長期停滯,企業與家庭陷入「去槓桿」循環。

即便政府多次推出財政刺激與超低利率政策,投資與消費仍未恢復動能,長期形成經濟低增長格局。

中國今日的房市壓力與信貸需求疲弱,與日本當年的「資產泡沫後遺症」頗有相似之處,尤其在如何打破「資產價格—信心—投資意願」的惡性循環上,值得警惕。

• 美國的金融危機後重組

2008年次貸危機後,美國房市崩潰,但隨後透過快速清理不良資產、銀行去槓桿,以及科技創新驅動的新投資週期,美國成功重建資本活力。尤其矽谷的創投與新產業成長,逐步取代房地產作為經濟驅動力。

這為中國提供另一種對照:若無法建立新的增長引擎,單靠房市與基建難以支撐長期繁榮。

這兩個案例同時提醒中國:延遲改革可能讓經濟陷入長期停滯,只有及時推動新產業、清理舊包袱,才有可能像美國般重獲新生。

展望與啟示

2025年極可能成為近二十年中國投資最疲弱的年度之一。若政策不能有效激勵民間投資、加快新經濟動能培育,經濟增長恐將持續乏力。

房地產去槓桿、債務壓力與人口結構風險,將是長期無法迴避的挑戰。

最終,這場投資低潮所釋放的信號十分清晰:中國成長模式亟需轉型,單靠債務拉動與房地產擴張已難以為繼。

能否透過結構改革突破投資與消費的瓶頸,將決定中國經濟的下一個二十年。