一場正在發生、卻尚未被完全定價的轉移

市場談 AI,談得最多的是美國。

談模型、談算力、談資本支出,也談估值與市值的再擴張。

但如果把視角,從股票敘事拉回到資本流動的物理世界,會發現一個更耐人尋味、卻尚未被完全定價的現象:

AI 的熱度在美國,AI 的重量,卻正在新興市場累積。

一、AI 不只是軟體革命,而是資本密集的實體工程

AI 從來不只是演算法的競賽。

它是一條極度仰賴實體供應鏈的產業路徑:

晶圓、先進封裝、伺服器、記憶體、電源管理、散熱模組、組裝與物流——

這些「看起來不性感」的環節,卻構成 AI 能否規模化落地的真正瓶頸。

而現實是,這些關鍵能力高度集中在新興市場經濟體,且並非短期可以複製或快速轉移。

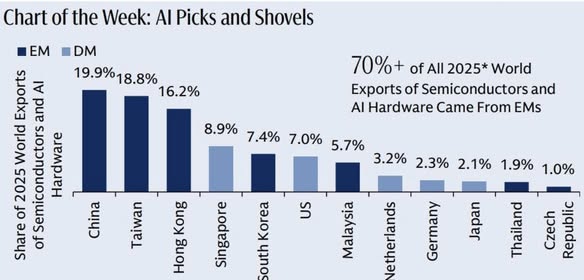

當全球超過七成的半導體與 AI 硬體出口來自 EM,AI 其實已經把一部分長期現金流的錨點,悄悄放在美國之外。

二、為什麼這是「Picks and Shovels」的典型案例?

在每一次技術浪潮中,最穩定、也最具持續性的受益者,往往不是站在聚光燈下、故事最響亮的一方,而是默默提供基礎工具與關鍵產能的角色。

AI 亦不例外。

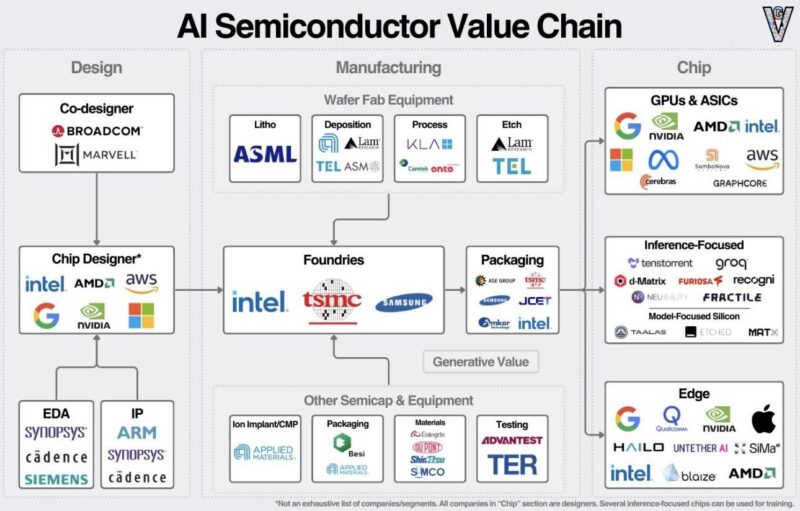

真正支撐 AI 擴張的,並不只是模型或平台,而是一整套高度資本密集、工程導向的實體能力,包括:

• 晶圓製造

• 封裝與測試

• 伺服器、記憶體與電源管理

• 整條硬體供應鏈的規模化交付能力

高盛的判斷其實相當清楚:

AI 的長期成功,高度依賴新興市場的供應鏈深度與製造能力。

這不只是成本優勢,而是產業組織能力、工程經驗與長年累積的制度化分工所形成的結構性護城河。

三、資本流動從來不只追逐敘事,而會追逐「可持續性」

短期資金,追逐故事;

長期資金,追逐的是可持續的結構改善。

AI 對新興市場帶來的,並不只是出口成長,而是一連串更深層的連鎖反應:

• 製造業升級 → 勞動生產率改善

• 高附加價值出口 → 經常帳結構強化

• 外匯收入增加 → 匯率波動下降

• 財政與貨幣政策空間擴大 → 風險溢價下降

這正是資本最敏感的訊號。

也因此,我們開始看到一個與過去不同的畫面:

部分新興市場,正在承接本該屬於已開發市場的「產業穩定性溢價」。

四、當 AI 與美元循環開始脫鉤

過去十多年,一個幾乎不被質疑的假設是:

科技成長 ≈ 美國資產 ≈ 強美元。

但 AI 這一輪循環,正在測試這個等式。

當 AI 的實體投資與製造環節,持續在新興市場擴張,

而美國同時面臨財政擴張、勞動市場降溫與利率下行壓力,

資本自然會重新計算風險與回報的地理分布。

這也是為什麼,在美元不再單向強勢的環境下,

AI 反而可能成為 EM 匯率、EM 股債與在地資產的中期支撐力量。

五、被低估的不是成長,而是「承接能力」

市場往往高估「誰發明了技術」,

卻低估「誰能把技術變成產值」。

AI 的擴散速度,將不再只由模型迭代決定,而是由誰能穩定、低成本、可複製地交付硬體與基礎設施來決定。

這正是新興市場的強項。

從資本流動的角度來看,這意味著:

AI 不只是美國股市的題材,

而可能是新興市場資產風險結構的再定錨器。

結語:AI 正在重畫資本的地圖

AI 的敘事,仍然由美國主導;

但 AI 的落地,正在讓資本重新學會看世界。

當製造、出口、就業與外匯收入,持續在新興市場累積,

資本不需要被說服,它只需要看到數據。

而一旦資本開始移動,

市場敘事,通常只是追趕價格的註腳。

在這場 AI 革命中,

真正值得關注的,也許不是誰站在舞台中央,

而是——

誰正在悄悄搭建整個舞台。