短期看油價,長期重點在金融衝擊

這一輪美以對伊朗的軍事行動,再次把市場拉回熟悉的劇本:油價、通膨、利率、風險資產。

但如果只盯著油價本身,仍然看得太淺。

根據 Allianz Research 最新評估,這場衝突對市場的影響高度取決於一件事:衝突會拖多久。

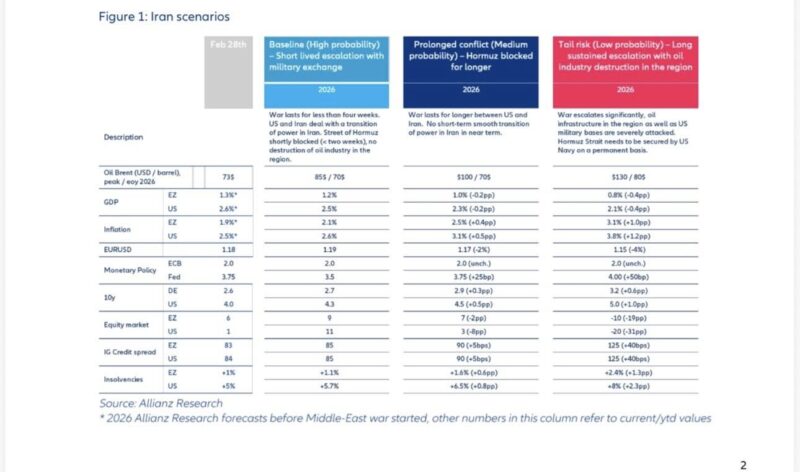

在 Allianz 的主情境下:

• Brent 預期中樞:約 70 美元/桶

• 短線高點:約 85 美元/桶

• 對美歐通膨影響:約 +0.1–0.2 個百分點

這代表什麼?

也因此,他們判斷:

• ECB、Fed 基本路徑不會被改寫

• 但降息節奏會被拖慢

市場現在的「不舒服」,更多是利率下不來,而不是利率要暴衝。

報告講得非常直白:

荷姆茲海峽承載約 30% 全球海運油氣流量

是最關鍵的傳導通道

目前市場的劇烈反應,其實不是因為油田被炸,而是:

• 船隻暫停

• 保險飆升

• 航運不確定

甚至已有 200 多艘油氣船停在海峽外等待。

這是報告最值得市場警惕的一段。

Allianz 明確給出時間門檻:

3 個月是體制切換(regime shift)分水嶺

如果跨過這條線:

可能出現:

• 油價 → 100 美元以上

• 通膨 → 明顯再抬頭

• 利率 → 高位黏住

• 成長 → 下修

• 市場 → 進入衰退交易

而在尾部風險下:

Brent 甚至可能 衝破 130 美元。

這就不是波動,而是宏觀體制事件了。

Allianz 的資產結論其實非常清晰:

• 上游能源

• 非海灣 LNG

• 部分煉油

• 國防

• 必需消費

• 航空(燃油成本)

• 石化(原料擠壓)

• 能源密集製造

• 高估值成長股(利率敏感)

如果進入壓力情境,報告給了很具體的量化:

• 美股可能下跌 約 -20%

• IG credit 可能明顯走寬

• 美債長端可能上行至 5% 區域

注意一個關鍵細節:

這不是因為需求過熱,而是供給型通膨推高利率,這種環境對資產其實更棘手。

如果把我之前幾篇的邏輯串起來,其實市場正在面對三層力量疊加:

第一層(結構)

第二層(循環)

第三層(事件)

單一一層都不致命。

但三層同時存在時,市場的穩定區間就會開始收窄。

短期看,這仍可能只是一次熟悉的中東波動。

但中期來看,市場真正該問的不是:

油價會不會衝到 100,

而是:

如果下一次衝擊來臨時,

全球能源供給還有多少緩衝?

當結構安全墊變薄,每一次地緣事件的價格威力,都會比上一次更大。

這,才是這份報告真正的弦外之音。