在全球經濟的語言裡,很少有詞像「匯率」這樣看似技術、實則政治,尤其是在現在環球貿易氣氛緊張的情況下。

《The Economist》2026年2月21日出版的文章〈The renminbi referee〉提出一個相當直接的判斷:

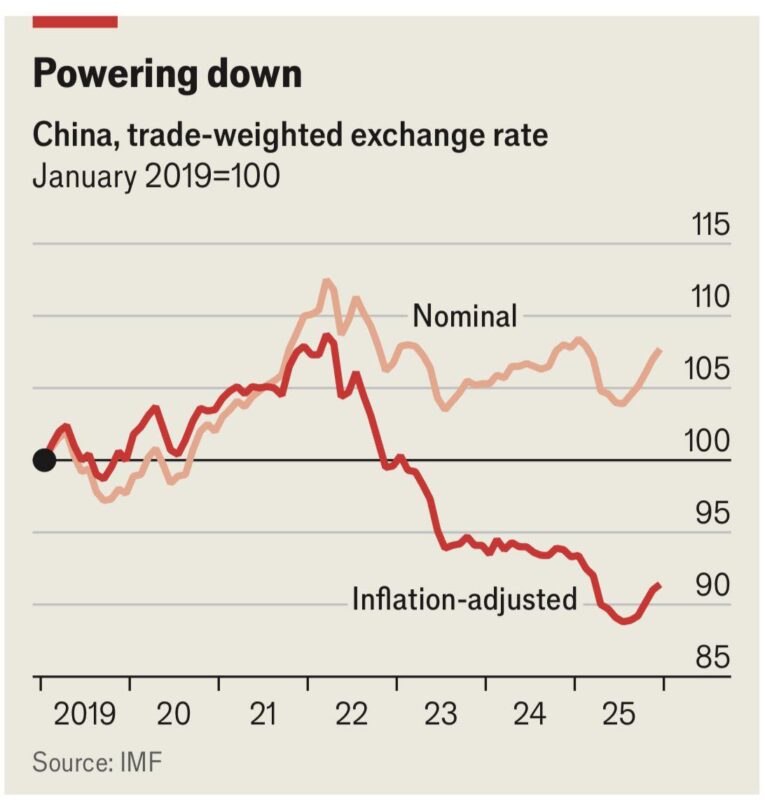

國際貨幣基金(IMF)最新評估認為——人民幣被低估了。

而且幅度不小。IMF的判決:低估約16%

文章開宗明義:

“Its new report concludes that the yuan is undervalued by about 16%.”

「IMF最新報告認為,人民幣被低估約16%。」

《經濟學人》甚至用了一個很有畫面的比喻:

在貨幣爭議中,IMF就像世界最接近「裁判」的角色。

“In currency disputes, the fund is the closest thing the world has to a referee.”

「在匯率爭議中,IMF是這個世界最接近裁判的存在。」

這個判斷的重要性在於——

它不是市場情緒,而是多邊機構的模型結論。乜嘢啊?

為什麼人民幣會顯得「太便宜」?

文章把根源指向中國過去幾年的經濟結構變化,特別是房地產下行之後的弱復甦。

“The root of the problem lies in China’s property bust over four years ago.”

「問題的根源,在於四年前中國房地產的崩跌。」

幾個關鍵現象同時出現:

• 工業生產者價格連續下跌

• 工資成長疲弱

• 通膨「不舒服地低」

• 國內價格走弱

結果是什麼?

中國商品在海外變得更有競爭力。

“Falling prices at home have made Chinese goods fiercely competitive abroad.”

「國內價格下跌,使中國商品在海外競爭力大增。」

換句話說,

不是人民幣名義上大幅貶值,

而是中國內部通縮,讓實質匯率變便宜。

出口繁榮的另一面:全球摩擦

便宜的人民幣確實幫助了出口。

“The cheap yuan has contributed to China’s export boom, cushioning its economy.”

「便宜的人民幣促成中國出口繁榮,為經濟提供緩衝。」

但同時也帶來外部壓力:

• 美國財政部持續監測

• 歐盟抱怨「不公平競爭」

• 歐洲準備對小額包裹加稅

文章警告,這些摩擦將威脅中國未來增長。

一個更敏感的信號:經常帳順差過大

IMF另一個關鍵觀察,是中國的經常帳順差。

模型認為,像中國這樣人口結構的經濟體,合理順差應約:

0.9% of GDP

但實際上:

“China’s surplus last year was 3.7% of GDP.”

「中國去年的順差達GDP的3.7%。」

這被視為匯率失衡的重要證據。

甚至,如果用更新數據,IMF可能會認為低估幅度接近:

“about 19% not 16%.”

「約19%,而不是16%。」

政策兩難:升值會傷經濟

問題在於,即使人民幣偏弱,

也不代表中國可以安全讓它升值。

《經濟學人》點出真正困境:

“If the yuan were to rise too much too soon… the loss of competitiveness would jeopardise China’s economic recovery.”

「若人民幣過快大幅升值,競爭力流失將危及中國經濟復甦。」

這是一個典型的宏觀兩難:

• 不升值 → 全球壓力上升

• 升太快 → 國內復甦受傷

IMF開出的「替代藥方」

IMF其實並不主張單靠匯率調整,而是提出一套更結構性的方案:

“China’s government should spend less on industrial subsidies and more on rural pensions, health care, poverty alleviation and shoring up the property market.”

「中國政府應減少產業補貼,增加農村養老、醫療、扶貧與房地產穩定支出。」

核心邏輯很清楚:

IMF甚至給出量化效果:

“add half a percentage point to the annual growth rate on average over the next five years.”

「未來五年平均每年可多增加約0.5個百分點的成長。」

真正的問題:中國是否認同這個診斷?

文章最後留下一個耐人尋味的判斷。

IMF很急:

“We are calling for an urgent and significant fiscal package.”

「我們呼籲一個緊急且具規模的財政方案。」

但中國政府未必有同樣緊迫感:

“China’s government may not share that sense of urgency.”

「中國政府未必認同這種緊迫性。」

只要增長還在目標附近,北京似乎願意容忍一定程度的通縮壓力。

一場沒有簡單解的全球不平衡

這篇文章最深層的訊息,其實不是「人民幣該不該升值」。

而是:

當一個超大型經濟體進入低通膨甚至通縮環境時,它的匯率、出口與全球失衡,幾乎必然被重新放大。

IMF像裁判,

但這場比賽沒有簡單吹哨的時刻。

因為對中國而言:

• 太強的人民幣 → 傷復甦

• 太弱的人民幣 → 傷關係

• 不動 → 壓力累積

這正是當前全球經濟最典型的一種張力:

國內穩定 vs. 外部平衡。

而人民幣,正站在這條鋼索中央。

圖表來源:引述《The Economist》2026年2月21日