在全球貿易與金融市場充滿不確定性的時刻,一紙法院裁決往往比一紙關稅公告更具穿透力。

2026年2月,美國最高法院的一項判決,意外地為市場打開了一扇觀察未來貿易政策的窗口。

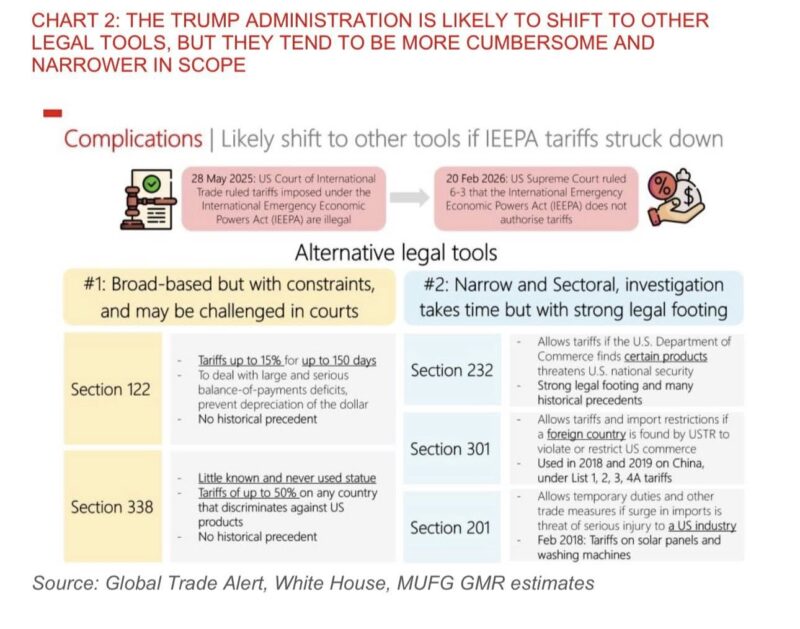

這份由MUFG發布的《Asia FX Talk》指出,美國最高法院以6比3裁定,特朗普政府此前依據《國際緊急經濟權力法》(IEEPA)徵收關稅的做法屬於違法。

表面上看,這似乎是對強硬關稅政策的一次制度性制衡;但若細讀報告,會發現故事遠未結束。

一、法律受挫,但關稅不會輕易退場

報告一語點破政策的韌性:

“Although there are alternative trade authorities that the Trump administration can and will likely rely on to replicate the tariffs moving forward, they are more constrained and cumbersome relative to IEEPA.”

儘管特朗普政府仍可能依賴其他貿易法律工具來複製關稅,但相較IEEPA,這些工具限制更多、程序更繁瑣。

這段話的弦外之音很清楚:

關稅政策會變形,但不會消失。

IEEPA被否決,只是把政策從「快刀」換成「鈍刀」——例如Section 122、Section 232、Section 301等工具,雖然法律基礎更穩,但程序更慢、範圍更窄。

對市場而言,這意味著:

• 不確定性延長

• 政策節奏放慢

• 但方向未必改變

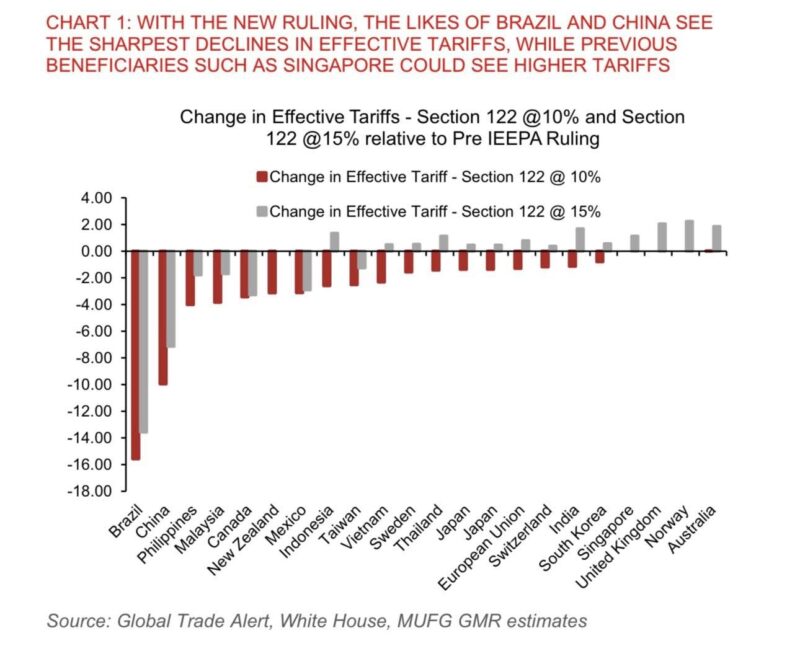

二、短期意外:原本的「受惠者」反而吃虧

報告第二個觀察頗具戲劇性。作者指出:

“countries which were beneficiaries and who have trade deals have come out slightly worse off in the interim…”

那些原本受惠、且已簽訂貿易協議的國家,在短期內反而處境略為轉差。

以亞洲為例,新加坡因只拿到10%的基準關稅,若Section 122最終提高至15%,實際有效關稅反而可能上升。

相對地:

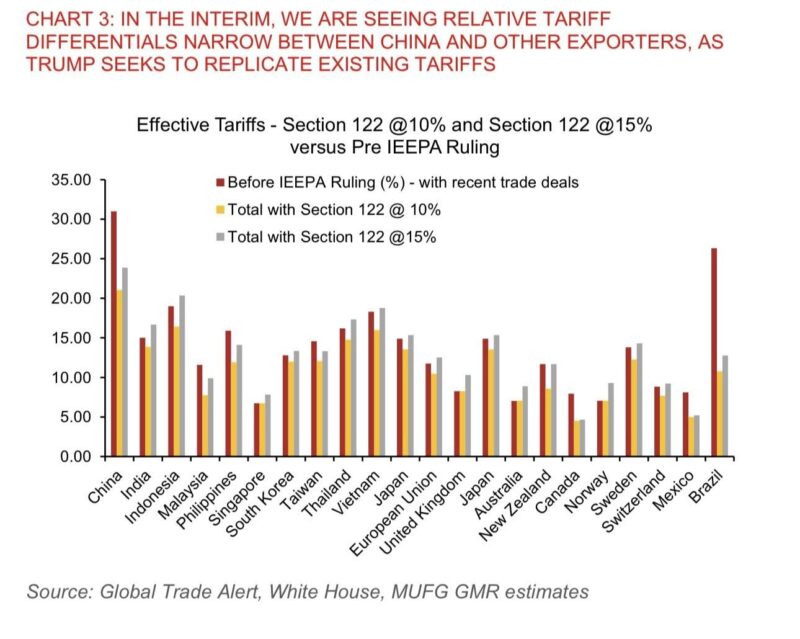

“Brazil and China will likely see effective tariffs cut by around 7% to 16%…”

巴西與中國的有效關稅未來幾個月可能下降約7%至16%。

這形成一個耐人尋味的結構變化:

• 有協議國:短期相對吃虧

• 未完全協議國:反而暫時受益

• 亞洲轉口誘因:被削弱

從策略角度看,這等於重新洗牌亞洲出口競爭力的邊際差異。

三、2026年的真正主線:美元與亞洲貨幣

報告其實把更大的重心放在外匯市場。作者判斷,由於貿易政策不確定性延續,全球團隊仍對美元偏空。

更具體的配置觀點是:

“we as such continue to like the tech and export oriented currencies such as KRW, TWD, MYR…”

因此我們仍看好韓元、台幣、馬幣等科技與出口導向型貨幣。

同時他們認為:

• USD/CNY 中長期偏向下行

• 高收益貨幣(如 INR、IDR)可能相對落後

這透露出一個市場邏輯:

四、關鍵但容易被忽略的一句話

報告有一句話,很像是寫給政策觀察者的提示:

“we think effective tariff rates are likely to come off somewhat lower over time in 2026 including through exemptions.”

我們認為2026年整體有效關稅率可能會隨時間略為下降,包括透過豁免機制。

這句話的重要性在於——

政治語言可能更強硬,但實際關稅壓力未必同步上升。

特別是在期中選舉年,政策往往呈現:

• 言辭偏鷹

• 工具偏務實

• 結果偏折衷

一場「看似收緊、實則重排」的全球貿易棋局

如果只看新聞標題,最高法院否決IEEPA關稅,似乎是全球貿易的一次鬆綁。

但若從這份報告的脈絡來看,更準確的理解也許是:

關稅時代沒有結束,只是進入了更法律化、更精細化的階段。

對亞洲而言,真正的變量不只是關稅高低,而是:

• 關稅差異是否收斂

• 轉口套利是否消失

• 科技出口鏈是否重新定價

• 以及——美元是否進入結構性走弱

這些,才是2026年外匯市場更深層的暗流。